Liebe Mandantin und Mandant, liebe Investorin und Investor! Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Liebe Mandantin und Mandant, liebe Investorin und Investor! Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Liebe Mandantin und Mandant, liebe Investorin und Investor! Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Liebe Mandantin und Mandant, liebe Investorin und Investor! Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Liebe Mandantin und Mandant, liebe Investorin und Investor! Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Liebe Mandantin und Mandant, liebe Investorin und Investor! Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Liebe Mandantin und Mandant, liebe Investorin und Investor! Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Liebe Mandantin und Mandant, liebe Investorin und Investor! Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Liebe Mandantin und Mandant, liebe Investorin und Investor!

Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Liebe Mandantin und Mandant, liebe Investorin und Investor!

Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Makroökonomische Marktentwicklung:

Die amerikanische Notenbank Fed hat eine sprichwörtliche Zeitenwende eingeläutet. Vergangene Woche hat Jerome Powell, seines Zeichens Chef der Fed, einen Strategiewechsel der Geldpolitik verkündet. Nachdem man sich bisher der Geldwertstabilität sowie der Konjunktur gleichermaßen verpflichtet gefühlt hat, liegt der neue Fokus eindeutig auf der Stützung der Konjunktur. Die Ausrichtung der Geldpolitik an die Teuerung der Konsumentenpreise wird deutlich gelockert. Als Konsequenz daraus wird das Inflationsziel von 2 % ebenfalls aufgeweicht. Künftig werden kurz- und mittelfristige Ausschläge sowohl nach oben als auch nach unten akzeptiert. Lediglich als Durchschnittswert behält das Inflationsziel von 2 % weiter seine Gültigkeit. Damit steht fest: Die Nullzinspolitik wird nun auf einen längeren Zeitraum festgeschrieben. Erst in fünf Jahren will die Notenbank das neue Regelwerk wieder überprüfen. Für die Aktienmärkte dürfte dies weitreichende Konsequenzen mit sich bringen. Die Börsen lieben bekanntlich Unsicherheit am wenigsten. Die amerikanische Notenbank hat mit dieser Maßnahme die Transparenz ihrer Geldpolitik nachhaltig erhöht. Denn die Märkte wissen nun, dass die rekordniedrigen Zinsen auf längere Sicht Bestand haben werden. Insbesondere auch dann, wenn zusätzliche Kreditprogramme so viel Geld in den Umlauf bringen, dass ein Anstieg der Inflation unvermeidlich sein wird. Dass die Fed neue Kreditprogramme auflegen wird, dürfte als gesichert gelten und nur eine Frage der Zeit sein. In Anbetracht der ebenfalls rekordniedrigen Zinsen in Europa und einer kaum vorstellbaren Kehrtwende der Geldpolitik der Europäischen Zentralbank in den nächsten Jahren, dürften die Aktienmärkte insgesamt und damit die Aktie als Anlageform weiter an Attraktivität gewinnen.

Aktuell sind wir mit 66 % in Aktienfonds investiert. Die freie Liquidität beläuft sich derzeit auf 30 %. Eine kleine Position Rentenpapiere ist mit 4 % vertreten. Im Monat August wies die Strategie eine Rendite nach Kosten in Höhe von +3,17 % aus. Im laufenden Jahr beträgt die Rendite bis dato +1,52 % nach Kosten. Die Schwankungsbreite beträgt 10,85 %. Das Anlageportfolio konnte damit in einem weiteren Monat seine positive Entwicklung fortsetzen und die Verluste, bedingt durch die erheblichen Verwerfungen an den Börsen im Zuge der Corona-Pandemie, mittlerweile mehr als ausgleichen und in den positiven Renditebereich drehen. Veränderungen im Portfolio wurden im Monat August nicht vorgenommen. Wir halten an unserer Strategie des schrittweisen Abbaus der Liquiditätsquote weiter fest.

Die ausgewogene Nachhaltigkeitsstrategie wies im Monat August ein Plus von 1,75 % nach Kosten aus. Damit beläuft sich das aktuelle Jahresergebnis bis dato auf +0,38 % nach Kosten. Wir sind derzeit 37 % in Aktien und 49 % in Rentenfonds investiert. Die Liquidität beläuft sich aktuell auf 14 %. Die Schwankungsbreite beträgt derzeit nahezu unverändert 7,11 %. Das Anlageportfolio konnte damit in einem weiteren Monat seine positive Entwicklung fortsetzen und die Verluste, bedingt durch die erheblichen Verwerfungen an den Börsen im Zuge der Corona-Pandemie, mittlerweile mehr als ausgleichen und in den positiven Renditebereich drehen. Veränderungen im Portfolio wurden im Monat August nicht vorgenommen. Wir halten an unserer Strategie des schrittweisen Abbaus der Liquiditätsquote weiter fest.

Die defensive Nachhaltigkeitsstrategie verzeichnete im Monat August ein Plus von 1,25 % nach Kosten. Im Jahresverlauf ergibt sich eine Rendite bis dato von -1,60 % nach Kosten. Die Schwankungsbreite beträgt nahezu unverändert 5,38 %. Die Allokation setzt sich zusammen aus einer Aktienquote von 25 % und einer Rentenquote von 75 %. Das Anlageportfolio konnte damit in einem weiteren Monat seine positive Entwicklung fortsetzen und die Verluste, bedingt durch die erheblichen Verwerfungen an den Börsen im Zuge der Corona-Pandemie, weiter reduzieren. Veränderungen im Portfolio wurden im Monat August nicht vorgenommen. Wir werden weiterhin die maximal zulässige Aktienquote zur Erhöhung der Portfoliodynamik vollständig ausnutzen.

Nachhaltigkeit: Porträt eines Nachhaltigkeitsfonds

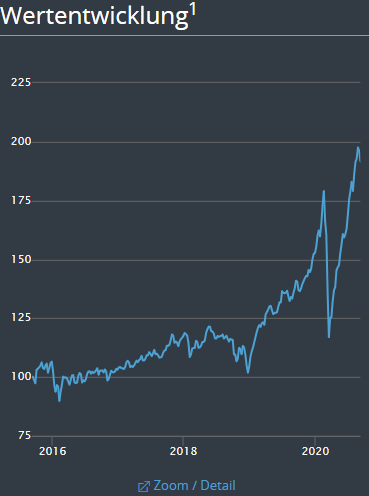

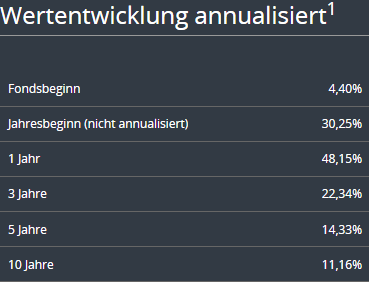

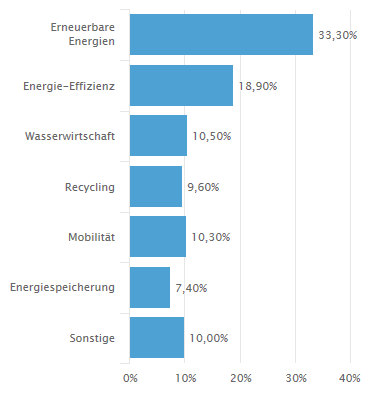

In unseren Vermögensverwaltungsstrategien ist der Fonds ERSTE WWF STOCK ENVIRON-MENT allokiert. Als Beispiel wollen wir Ihnen hier zeigen, weshalb dieser Fonds einen hohen Nachhaltigkeitsanspruch aufweist, sehr gute Ergebnisse erzielt und besser als vor der Coronakrise da steht. Der ERSTE WWF STOCK ENVIRONMENT investiert weltweit vor allem in Unternehmen aus dem Bereich Umwelttechnologie. Der Investmentprozess des Fonds basiert auf fundamentaler Unternehmensanalyse. Die Titelauswahl erfolgt mit Fokus auf Unternehmen welche vor allem in den Bereichen Wasseraufbereitung und -versorgung, Recycling und Abfallwirtschaft, Erneuerbare Energie, Energie-Effizienz und Mobilität tätig sind. Eine Absicherung von Fremdwährungsrisiken ist grundsätzlich nicht vorgesehen, jedoch möglich. Zwischen Erste Asset Management und WWF besteht seit Oktober 2006 eine Kooperation, in deren Rahmen das Fondsmanagement durch einen vom WWF initiierten Umweltbeirat unterstützt wird. Gleichzeitig spendet die Erste Asset Management einen Teil ihrer Verwaltungsgebühr des Fonds. Mit diesen Mitteln werden seitdem Wasser-, Klima- und Naturschutzprogramme des WWF unterstützt. Eine messbare positive Auswirkung (Impact) auf Umwelt beziehungsweise Gesellschaft steht bei der Investmententscheidung im Vordergrund.